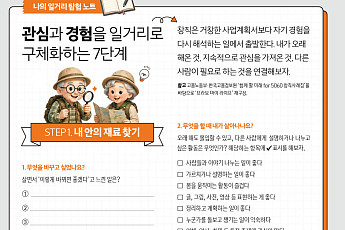

사례1> A씨는 생명보험 계약을 하면서 보험계약자는 A씨, 피보험자는 A씨로 하고 보험금 수익자는 배우자인 B씨로 하였다. 그 뒤 A씨가 사망한 후 배우자 B씨가 보험금을 받았다. 이에 대해 A씨의 채권자들이 보험금은 상속재산이므로 자신들에게 채권을 변제하라고 요구하면 B씨는 거부할 수 있을까 없을까?

생명보험이나 상해보험에 가입하는 경우 보험금의 수익자를 배우자나 자녀들로 정하는 경우가 많다. 보험가입자가 사망하면 보험계약에 따라 보험금 지급청구권을 갖게 되는데, 그 보험금 지급청구권이 상속재산에 포함이 되는지 궁금해 하는 경우가 종종 있다. 상속재산에 포함되는지 여부에 따라 상속인들 간의 상속재산 분배의 효과가 다르고 제3자, 특히 피상속인의 채권자에 대한 대항 여부가 문제되기 때문이다.

예를 들어 ‘갑’이 자신을 피보험자로 하여 생명보험에 가입하면서 배우자인 ‘을’을 수익자로 지정하였다면 ‘을’은 ‘갑’이 사망하는 경우 보험금 전액을 받은 후 나머지 재산도 법정상속분에 따라 받을 수 있다. 보험금이 상속재산이 아니라 을의 고유한 재산이라면 갑의 채권자는 상속을 이유로 B씨에게 채권 변제를 요구할 수 없게 된다.

또한 ‘갑’이 사망해 ‘을’이 보험금을 수령하였는데 ‘갑’에 대하여 채권을 갖고 있는 채권자가 ‘을’에게 상속을 원인으로 보험금에 대해 권리를 주장하더라도 ‘을’은 고유재산임을 이유로 위 채권자의 청구를 거부할 수 있다. 그러니까 위의 사례에서 B는 보험금이 고유재산임을 근거로 A의 채권자들의 채권변제 요구를 거절할 수 있다.

사례2> A씨가 남편 B씨를 피보험자로 하고, A씨 자신을 보험수익자로 하여 생명보험을 체결하였다. 보험계약자이면서 보험수익자인 A씨와 B씨가 동시에 사망한 경우 보험금 수익자는 누구일까?

우리 상법 제733조 제1항에서는 보험계약자가 보험수익자를 지정 또는 변경할 권리를 가지고 있음을 규정하고 있다. 만일 보험계약자가 보험수익자를 지정하지 아니하고 사망하는 경우에는 피보험자를 보험수익자로 하고, 보험수익자를 변경하지 않고 사망한 경우에는 보험수익자의 권리가 확정되는 것이 원칙이다(제2항). 보험수익자가 보험 존속 중 사망한 때에는 보험계약자는 다시 보험수익자를 지정할 수 있으나 지정권을 행사하여 다른 사람을 보험수익자로 지정하지 아니하면 보험수익자의 상속인을 보험수익자로 한다(제3항). 보험계약자가 지정권을 행사하기 전에 보험사고가 발생한 경우에는 피보험자 또는 보험수익자의 상속인을 보험수익자로 한다(제4항).

그런데 보험계약자이자 보험수익자와 피보험자가 사망한 경우에는 어떻게 될까. 대법원은 상법 제733조 제3항 후단에 준하여 보험수익자의 상속인이 보험수익자가 되고 이는 보험수익자와 피보험자가 동시에 사망한 것으로 추정되는 경우에도 같다고 본다. 보험수익자의 상속인이 피보험자 사망이라는 보험사고가 발생한 때에 보험수익자의 지위에서 보험자에 대하여 가지는 보험금 지급청구권은 상속재산이 아니라 상속인의 고유한 재산이라고 본다.

단 대법원은 보험금 지급청구권을 상속재산이 아니라 상속인의 고유한 재산이라고 하면서도 상속세 및 증여세법 제8조 제1항의 ‘피상속인의 사망으로 인하여 받는 생명보험 또는 손해보험의 보험금으로서 피상속인이 보험계약자인 보험계약에 의하여 받는 것은 상속재산으로 본다’는 규정을 헌법이나 실질적 조세법률주의에 위반된다고 보지는 않고 있다.

![[일자리 유형 테스트] 내 취향에 맞는 일자리 선택하기](https://img.etoday.co.kr/crop/345/230/2364397.jpg)

![[요즘말 사전] 휴가비 아끼는 비밀, ‘세이브케이션’](https://img.etoday.co.kr/crop/345/230/2367876.jpg)

![[국민연금 노후설계①] 무너진 노후, 국민연금으로 다시 세우다](https://img.etoday.co.kr/crop/345/230/2369903.jpg)

![[브라보 문화 이슈] 유방암 투병 후 더 단단해진 박미선](https://img.etoday.co.kr/crop/345/230/2369712.jpg)