[금융 도슨트의 은퇴 금융 이야기 ⑩] 귀찮아도 연금계좌 이전 고려

ISA, 은퇴자가 먼저 챙겨야 할 절세 기본 계좌

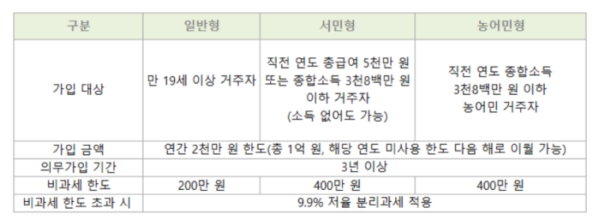

ISA는 예금, 펀드, ETF, 주식 등을 하나의 계좌에서 운용할 수 있는 종합 계좌다. 성인이라면 누구나 개설할 수 있고, 비과세 한도 내에서 발생한 이자와 배당소득에 대해 세금이 면제된다. 의무 가입 기간은 3년, 연간 납입 한도는 2000만 원(총 1억 원)으로 전 금융회사(은행, 증권 등)를 통틀어 1인 1계좌만 보유할 수 있다.

ISA는 2016년 국민의 재산 형성을 지원하기 위해 도입된 제도다. 과거 고금리 시대에는 예금 이자만으로 자산 증식이 가능했지만, 저금리 시대가 오면서 투자형 상품의 필요성이 커졌고 이에 맞춰 만들어진 투자 기본 계좌라고 보면 된다. 은행, 증권사 등에서 직원들이 많이 권유했던 상품 중 하나이기도 하다.

한눈에 보는 ISA

*직전 3개년도 중 1회 이상 금융소득종합과세 대상자(금융소득 연 2천만 원 초과)는 제외

핵심은 비과세 혜택

가장 큰 장점은 비과세 혜택이다. 은퇴 후에는 나가는 돈을 최대한 줄여야 한다. ISA는 투자로 얻는 이자나 배당 소득이 생겨도 일정 금액까지는 아예 세금이 붙지 않는다.

예를 들어 2000만 원을 3년간 운용해 10% 수익이 났다고 가정해보자. 일반 계좌에서는 수익 200만 원의 15.4%, 즉 30만 8000원을 세금으로 내야 하는데 ISA에서는 세금이 ‘0’이다. 적은 금액 같아도 수익이 커질수록 절세 효과도 커진다. ISA로 ‘이사’해야 하는 이유다.

또 ISA는 소득이 없거나 퇴직한 사람도 가입할 수 있고, 비과세 한도가 서민형에 해당해 400만 원으로 더 유리하다. IRP는 연금수령까지 자금을 묶어야 하지만, ISA는 3년 정도의 중기자금을 유연하게 운용할 수 있다.

연금계좌로 옮기면 또 다른 절세 기회

ISA가 연금계좌와 자주 함께 언급되는 이유가 있다. 의무 가입 기간 3년이 지난 후, 전액 또는 일부를 연금계좌(연금저축 또는 IRP)로 옮기면 추가 절세 혜택이 주어진다. ISA 이전 금액의 10%까지, 최대 300만 원 한도 내에서 세액공제가 가능하다.

적정 수익률 달성 후 3년마다 ISA를 해지하고 연금계좌로 자금을 옮기는 과정을 반복하면, 자산도 늘리고 세금도 줄일 수 있다.

☝️쓸모 있는 TIP

ISA를 해지하고 연금계좌로 이전할 계획이라면 ‘해지일로부터 60일 이내’에 완료해야 한다. 이 기간을 넘기면 세액공제 혜택이 사라진다. ISA와 연금계좌(연금저축, IRP)를 모두 활용하면 그해에는 세액공제를 최대 1200만 원(연금계좌 최대 900만 원 + ISA 이전분 최대 300만 원)까지 받을 수 있다.

관련 뉴스

![[Trend&Bravo]](https://img.etoday.co.kr/crop/345/230/2358696.jpg)