대출 상환용 이용 시 ‘폐업의무 이행’ 필요

초고령사회로 진입하면서 노인 빈곤 문제는 사회적 화두다. 주택연금은 노인 빈곤 문제를 해결할 수 있는 대안 중 하나로 꼽힌다. 고령자가 자신이 소유한 주택을 담보로 제공하고, 해당 주택에 계속 살면서 평생 동안 매월 연금을 받으실 수 있는 제도다. 브라보마이라이프는 한국주택금융공사(주금공)의 ‘주택연금 백문백답(2025년 4월판)’을 토대로 총 12회에 걸쳐 독자들에게 생활 속 주택연금 활용법에 대해 자세히 소개하고자 한다.

(주택금융공사 )

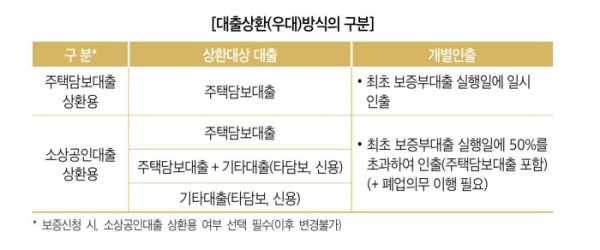

소상공인대출 상환용 주택연금은 보증 신청일 기준 본인 또는 배우자가 소상공인일 경우 금융기관 등에서 받은 대출을 인출한도 범위 안에서 찾아 쓰고 나머지는 평생 매월 연금으로 받을 수 있다. 소상공인은 소기업 중 상시근로자 5인 또는 10인 미만(신청일 기준 휴업 중인 자 포함)인 사업자다.

상환대상은 본인 또는 배우자가 금융기관 등에서 받은 대출이다. 대출 시기, 종류, 연체 여부 상관없이 모든 대출이 해당한다. 주택담보대출(주담대), 신용대출 등도 상환할 수 있다. 다만 소상공인대출 상환용 주택연금을 활용하면 ‘폐업의무 이행’이 필요하다는 점을 명시해야 한다.

주택연금을 활용해 소상공인이 기존에 받은 대출을 상환하려면 인출금은 대출한도의 50%를 초과해 90% 이하 범위에서 설정할 수 있다. 최초 보증부대출 실행 시점에는 반드시 대출한도의 50%를 초과하는 금액을 찾아야 하며, 실행일로부터 6개월 이내에는 90% 이하 범위 내에서 인출한도를 변경할 수 있다.

최초 보증부대출 실행일로부터 6개월 이내에 대출을 상환하고 사업체를 폐업해야 한다. 소상공인대출 상환용 주택연금을 신청할 때 ‘소상공인대출 상환 및 폐업 서약서’를 작성해 내야 한다. 해당 기한 내 상환이나 폐업을 이행하지 않으면 연금 지급이 중단되며, 지급정지 통지 후 1개월이 지나면 보증채무이행을 청구할 수 있다.

한편, 가입자의 대출 상환 방식 등 개별 상황에 따라 달라질 수 있는 만큼 세부 사항은 주택금융공사에 직접 문의해 확인하는 것이 필요하다.

관련 뉴스

서지희 기자의 주요 뉴스

![[만화로 보는 시니어 뉴스] 폭염 3단계 수칙 ‘멈추고·이동·확인’](https://img.etoday.co.kr/crop/345/230/2360743.jpg)

![[브라보 문화 이슈] 선재 스님이 식탁 위에 올린 삶의 철학](https://img.etoday.co.kr/crop/345/230/2360663.jpg)

![[카드뉴스] 연휴에 연꽃 보러 갈까, 7월 명소 5선](https://img.etoday.co.kr/crop/345/230/2359214.jpg)