[은퇴생활] 시니어 투자자를 위한 ‘투자 포트폴리오’

한 씨는 이자소득이나 배당소득 같은 금융소득이 세금뿐 아니라 국민건강보험료에도 영향을 미치는 것을 잘 알고 있다. 그래서 특히 절세 계좌 활용에 관심이 많다. 얼마 전 정부에서 발표한 세제 개정안에 한 씨가 주로 활용하던 절세 계좌 관련 내용이 다수 포함된 것을 보고, 향후 금융상품 활용 전략을 수립하는 데 도움을 받기 위해 상담을 신청해왔다.

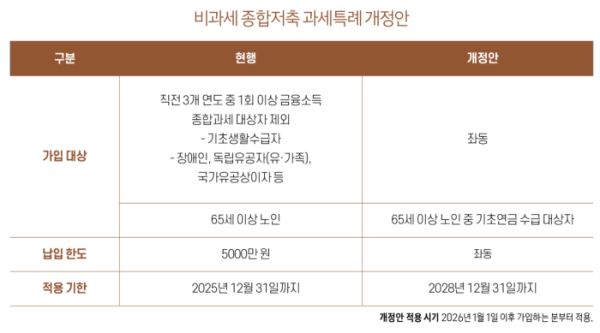

비과세 종합저축 가입 대상 및 적용 기한 조정

비과세 종합저축은 가입 기간 제한 없이 납입 한도 5000만 원 범위 내에서 발생한 이자 및 배당소득을 비과세하는 상품이다. 이 상품의 가입 대상 금융기관에는 은행, 보험, 증권 등 제도권 금융기관 이외에 6대 법정 공제회(군인공제회, 한국교직원공제회, 행정공제회, 경찰공제회, 대한소방공제회, 과학기술인공제회)도 포함된다. 따라서 저축기관과 저축 형태에 따라 여러 개의 계좌 개설이 가능하지만 납입 한도는 전체 가입 기관을 통틀어 5000만 원까지다. 올해까지 비과세 종합저축 가입 대상자는 직전 3개 연도 중 1회 이상 금융소득 종합과세 대상자가 아닌 자 중에 기초생활수급자, 장애인, 독립유공자(유·가족), 국가유공상이자, 65세 이상 노인이었다. (기존의 가입 대상자 중 65세 이상 노인은) 2026년 1월 1일 신규 가입부터 ‘기초연금법’에 따른 기초연금 수급 대상자인 동시에 65세 이상인 경우에만 비과세 혜택을 받는 것으로 변경될 예정이다.

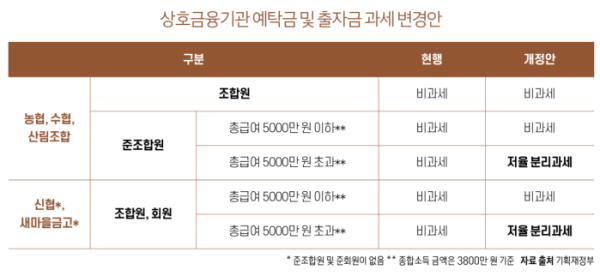

상호금융기관 예탁금·출자금 비과세 한도 변화

농협, 수협, 산림조합, 새마을금고, 신협 등의 상호금융기관은 농업인·어업인·서민 등의 상호부조를 목적으로 상호출자로 자본금을 형성해 설립·운영하고 있다. 이들 상호금융기관에 출자하는 출자금 2000만 원까지는 출자금에서 배당이 발생했을 때 배당소득세를 비과세한다. 2000만 원을 초과한 출자금에서 발생한 배당금은 일반과세(15.4%)를 적용한다. 상호금융기관마다 최소 출자금은 다르지만 보통 1좌당 10만 원 수준이다. 상호금융기관의 출자금은 예금자보호대상이 아님에 유의해야 한다.

상호금융기관에는 은행의 예금과 같은 목돈운용 상품으로 예탁금이 있다. 예탁금 가입 대상은 특별한 제한이 없다. 다만 상호금융기관에 출자한 조합원이나 가입비를 납부하는 준조합원이 예탁금에 가입하면, 예탁금 3000만 원 한도 내에서 발생한 이자에 대해서는 15.4%(이자소득세 14% + 지방소득세 1.4%)의 세금 대신 1.4%의 농어촌특별세만 부담한다.

예탁금은 각 상호금융기관의 중앙회 기금으로 원금과 이자 1억 원까지 예금자보호제도를 적용한다. 상호금융기관에 따라 가입자격에 제한을 두고 의결권을 행사하는 조합원 제도 외에 의결권은 없지만 가입비가 저렴하고 탈퇴도 용이한 준조합원 제도를 두기도 한다. 준조합원이 되면 예탁금에 대한 이자소득세 비과세 혜택이나 조합을 이용한 실적(예금, 공제, 대출, 카드 이용 등)에 따라 이익을 배분하는 이용고배당의 혜택을 누릴 수 있다.

지금까지 상호금융기관의 출자금과 예탁금에 대한 세금 혜택은 별도의 가입자 소득 기준이 없었다. 이번 세제 개정안에서는 가입자의 소득수준에 따라 과세 방식을 다르게 적용하기로 했다.

농어민 등 조합원이거나 소득수준이 서민형 ISA 가입 조건인 총급여 5000만 원(종합소득 금액 3800만 원)보다 낮은 준조합원은 이자소득세 비과세를 계속 적용하지만, 소득수준이 기준보다 높은 준조합원은 저율 분리과세(2026년부터 5%, 2027년부터 9%)를 적용한다. 적용 대상은 2026년 1월 1일 이후 가입 및 출자분부터다.

사적 연금소득 원천징수세율 인하

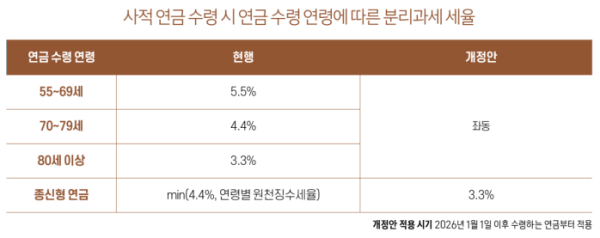

IRP나 연금저축에 납입하면서 세액공제를 받은 금액이나 거기서 발생한 운용수익, 그리고 연금계좌로 이체한 퇴직금이나 이체한 퇴직금에서 발생한 운용수익에 대해서는 연금소득세를 과세한다. 연금계좌에서 수령하는 연금의 원천에 따라 세율은 다르다. 세액공제를 받은 금액과 연금계좌에서 발생한 운용수익에 대해서는 연간 1500만 원 이하를 연금으로 인출할 때 연금 수령 연령에 따라 3.3~5.5%(지방소득세 포함)의 연금소득세를 과세하는데, 종신형 연금은 4.4%와 연금 수령 연령에 따라 적용되는 세율 중 적은 세율을 적용해왔다. 이번 세법 개정안에서는 2026년 1월 1일 이후의 종신형 연금은 연금 수령 연령에 관계없이 3.3%의 연금소득세를 적용하기로 했다.

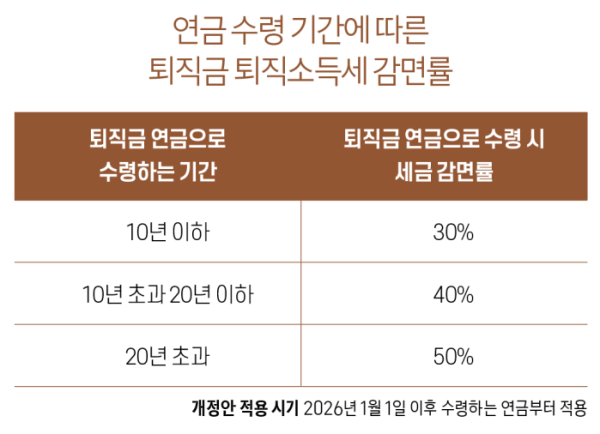

연금계좌로 이체한 퇴직금을 55세 이후 연금으로 인출할 경우 일시금 등 ‘연금 외 수령’했을 때보다 퇴직소득세를 감면해준다. 감면률은 퇴직금을 연금으로 수령하는 기간에 따라 다르다. 연금 수령 기간이 10년 이하인 경우에는 30%, 10년을 초과한 경우에는 40%였다. 하지만 이번 세법 개정을 통해 연금 수령 기간 20년을 초과할 때 감면률 50% 구간을 신설하기로 했다.

정부 개편안은 국무회의를 거쳐 정기국회에서 최종 결정된다. 기존에 적용하던 세법의 적용 기한과 새롭게 신설하는 세법의 적용 시점을 미리 알고 챙기면 좀 더 효과적으로 금융상품을 활용할 수 있다.

관련 뉴스