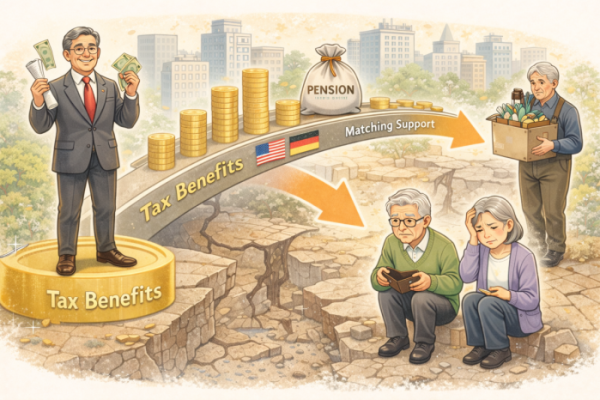

고소득층 중심 설계 지적…저소득층·50대 노후 준비 사각지대

개인연금 세제 혜택이 고소득층 중심으로 작동하면서 정작 노후 준비가 취약한 계층은 제도에서 배제되고 있다는 지적이 제기됐다. 세액공제 중심의 연금 세제가 절세 효과가 있는 고소득층에게 유리하게 설계돼 있어 노후 소득 보장 체계의 사각지대를 만들고 있다는 분석이다.

강성호 보험연구원 선임연구위원과 이소양 연구원이 발표한 보험연구원 리포트 '노후소득 강화를 위한 연금세제 과제와 개혁 방향'에 따르면, 개인연금 세제 정책은 적격연금(연금저축)과 비적격연금(연금보험)으로 구분돼 운영되고 있다. 적격연금은 납입 단계에서 세액공제 혜택을 제공하고 수령 시 과세하는 구조다.

현재 연금저축과 개인형 IRP를 합산해 연간 1800만 원까지 납입할 수 있으며, 이 가운데 최대 900만 원까지 세액공제를 받을 수 있다. 다만 이러한 세액공제 방식은 세금을 납부하는 계층에게만 실질적인 혜택이 돌아간다는 한계가 있다.

특히 결정세액이 없는 면세자는 세액공제 제도의 수혜 대상에서 사실상 제외된다. 우리나라 근로소득자의 약 34%, 약 700만 명이 면세자로 분류되는데 이들은 개인연금에 가입하더라도 세제 혜택을 체감하기 어렵다는 것이다. 결과적으로 노후 준비가 취약한 계층일수록 제도 접근성이 떨어지는 구조가 형성된다.

실제로 개인연금 가입률도 감소 추세를 보였다. 연금저축 가입률은 2013년 14.8%에서 2022년 9.9%로 낮아졌다. 세액공제 확대에도 불구하고 가입률이 하락한 것은 제도 이해 부족과 실질적 유인 부족이 동시에 작용한 결과로 분석된다. 이는 세제 혜택이 실제 노후 자산 축적으로 이어지지 못하고 있다는 점을 보여주는 대목이다.

반면 해외 주요국은 취약계층 지원을 강화하는 방식으로 개인연금 가입을 유도하고 있다. 미국은 저소득층의 연금 납입액에 정부가 보조금을 지급하는 매칭형 지원 제도를 운영하고 있으며, 독일은 리스터연금 제도를 통해 정부 보조금을 직접 계좌에 지급한다.

영국과 호주는 미사용 공제 한도를 이월하거나 세제 혜택을 연금 계좌에 자동 적립하는 방식으로 노후 자산 축적을 유도하고 있다.

연구진은 이러한 해외 사례와 비교할 때 우리나라 연금 세제는 공제 한도 경직성과 취약계층 지원 부족, 연금화 유인 부족 등의 구조적 한계를 안고 있다고 지적했다. 이어 면세자와 저소득층을 위한 매칭형 보조금 제도 도입과 함께 은퇴를 앞둔 50대 세대에 대한 공제 한도 확대 등 제도 개선이 필요하다고 제언했다.

관련 뉴스

![[윤나래의 세대읽기] 청년 양극화 원인은 ‘부모’와 ‘부동산’](https://img.etoday.co.kr/crop/345/230/2360454.jpg)

![[카드뉴스] 놓친 보험금 없을까, 숨은 보험금 찾는법](https://img.etoday.co.kr/crop/345/230/2360472.jpg)