일본의 공적연금 문제는 우리나라 국민연금 이슈와 닮았다. 매년 현역 세대가 내는 연금 보험료율은 오르는데 지난 4월 공적연금 제도가 개편되면서 수령액은 줄었다. 공적연금 기금 고갈 위기론까지 나오자 일본 국민은 노후에 대한 불안감을 토로하고 있다.

우리나라 국민연금 격인 일본의 공적연금(국민연금, 후생연금)은 매달 급여에서 18.3%를 떼어간다. 한국의 두 배다. 그런데 은퇴 후 65세에 국민이 받는 돈은 한국보다 조금 더 많거나 비슷하다. 연금 기금 고갈을 막기 위해 연금 보험료는 매년 올랐는데 연금을 받는 나이는 늦추고 있다.

공적연금 보험료, 14년간 매년 올라

일본에서는 20세 이상이면서 일본에 거주하는 사람이라면 의무적으로 월 1만 6610엔(약 16만 원)의 국민연금을 내야 한다. 직장에 취업하면 후생연금까지 통합해 낸다. 올해 4월 기준으로 65세에 연금을 받기 시작하면 월 28만 4409엔(약 272만 원)을 받는다.

우리나라보다 먼저 고령화가 진행된 일본은 30년에 걸쳐 연금 개혁을 시도했고, 고이즈미 준이치로 정권 때인 2004년 가장 큰 개혁이 이뤄졌다. 2003년 13.58%였던 공적연금 보험료율을 2017년까지 14년 동안 매년 0.354%포인트씩 인상하기로 한 것.

연금 지급액은 물가와 임금 변동에 따라 정해지는데 이를 반영하는 기준도 낮췄다. 소득대체율은 은퇴 전 벌어들이는 소득 대비 은퇴 후 받는 연금 수령액의 비율을 의미한다. 보통 안정적인 노후를 위한 소득대체율은 약 65~70% 수준으로 본다. 일본은 개혁 당시 명목소득대체율을 기존 60%에서 2040년까지 50%로 줄이기로 했다.

또한 기초연금 역할을 하는 국민연금 재정은 부족한 부분을 세금으로 최대 절반까지 보조하기로 했다.

이후에는 연금을 받기 시작하는 나이를 늦추는 정책을 도입했다. 아베 신조 정권 때인 2019년에는 월급을 받는 경우 70세 이후에 연금을 받는 방안을 추진하겠다고 발표했다. 일본연금기구는 올해 4월부터 공적연금을 받는 나이를 65세 이후에서 10년 미루는 ‘75세 플랜’을 실시한다고 발표했다.

물가 오르고 연금 줄어

러시아와 우크라이나 전쟁, 미국의 금리 인상, 원유 가격 상승 등으로 일본의 생활물가도 크게 오르고 있다. 올해 4월부터 이를 반영한 공적연금이 개편되면서 연금 수령액이 전년보다 0.4% 줄었다. 고마무라 고헤이(駒村康平) 게이오대학 교수는 일본 공영방송 NHK와의 인터뷰에서 “일본의 공적연금이 현역 세대가 낸 보험료를 고령자 연금으로 지급하는 방식으로 설계된 이상 지급액을 낮추지 않으면 안 된다”고 지적했다. 현 구조에서는 보험료를 높이지 않으면서 지급액도 줄이지 않는 정책을 유지한다면 지금 연금을 받는 사람도, 추후에 연금을 받을 사람도 결국 최종 연금 수령액이 감소할 수밖에 없다는 것이다.

이에 일본에서는 현역 시절에 낸 보험료만큼을 노후에 받을 수 있을지 걱정하는 사람이 늘었다. 2019년 일본 금융청이 ‘2000만 엔 부족’이라는 보고서를 내면서 연금이 고갈되고 있다고 분석하자 불안감은 더 커졌다. 일본 젊은이들 사이에서 노후에 받을 연금을 계산해보는 게 유행하기 시작한 이유다.

NHK에 따르면 국민연금을 40년 동안 전액 낸 사람은 2022년 기준 65세부터 75세 3개월까지 받아야 자신이 낸 만큼 받아갈 수 있고, 후생연금도 같은 기간 낼 경우 65세부터 75세 5개월까지 받아야 한다. 40년 동안 내고 최소 10년을 받아야 우리가 생각하는 ‘본전’에 가까워진다는 의미다.

연금 더 받으려면 일해야

일본 정부는 연금 수급 시기를 늦추는 동시에 고령자가 일할 수 있는 장치들을 마련하고 있다. 2021년부터는 관련법을 개정해 일본 기업들이 ‘70대 고용 노력 의무’를 다하도록 했다. 이와 관련해 ‘재직 노령연금’ 제도도 손봤다. 재직 노령연금은 60~64세에 일하는 사람의 월 수입액이 28만 엔(약 267만 원) 이상이면 추후 받을 수 있는 연금을 줄이는 제도다. 올해부터는 월수입이 47만 엔(약 449만 원) 이상인 고령 근로자에 한해 수령 연금액을 줄인다. 또한 올해 10월부터는 파트타임으로 일하는 노동자도 후생연금에 가입하기 쉽도록, 501명 이상의 사업소에 근무하는 사람만 가입 가능했던 조건을 101명 이상으로 낮췄다.

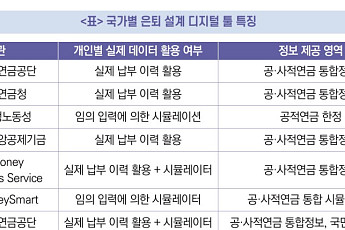

또한 후생노동성은 QR코드를 통해 자신이 지금까지 낸 보험료를 바탕으로 몇 살까지 일했을 때 얼마의 연금을 받을 수 있을지 간단하게 계산할 수 있는 ‘공적연금 시뮬레이터’ 서비스를 제공한다. 이를 통해 몇 세부터 연금을 받는 것이 좋을지 예상할 수 있도록 하는 것이다.

보험료를 내는 국민의 관점에서는 본전을 생각하지만, 전문가들의 입장은 조금 다르다. 공적연금은 저축이 아닌 ‘보험’의 개념으로 노후 경제 위험을 대비하는 정책이라는 것이다. 미요시 케이(三好圭) 후생노동성 총무과장은 “내가 낸 원금을 다 받지 못하면 손해라는 논의는 의미가 없다”면서 “일할 수 없는 상황에서 생활비를 충당할 수 있는 공적 구조가 갖추어진 것이라고 이해해주면 좋겠다”고 말했다.

![[식탁의 힘]③ 시니어 식단의 핵심은 혈당과 근육](https://img.etoday.co.kr/crop/345/230/2352793.jpg)