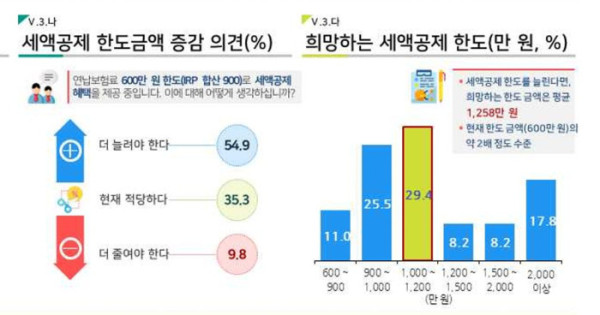

보험개발원 '2025 KIDI 은퇴시장 리포트' 발간30~50대 현업종사자 54.9% "세액공제 한도 높아지길 희망"

희망 한도금액 평균 1258만 원…2000만 원 이상 응답도 17.8% 달해

7일 보험개발원이 발간한 '2025 KIDI 은퇴시장 리포트'에 따르면 30~50대 현업종사자의 54.9%가 세액공제 한도금액을 평균 1258만 원으로 높아지길 희망한다고 답했다.

희망하는 세액공제 한도 응답률을 금액 구간별로 보면 △600만~900만 원 11.0% △900만~1000만 원 25.5% △1000만~1200만 원 29.4% △1200만~1500만 원 8.2% △1500만~2000만 원 8.2% △2000만 원 이상 17.8%로 각각 집계됐다.

개발원은 세제적격 개인연금의 초회보험료가 공제 제도 변화, 한도 여부 등에 따라 증감했다고 분석했다. 지난해 세제적격 초회보험료는 207억 원(생명보험 158억 원, 손해보험 49억 원)으로 전년(263억 원)보다 줄었다. 개발원은 "보험업권에서 판매하고 있는 연금저축(세제적격)시장 규모는 세제혜택이 변경된 2014년(소득공제→세액공제) 이후 지속적으로 감소하고 있다"며 "초회보험료는 세액공제 한도를 확대한 2023년에 잠깐 증가했다가 작년에 다시 감소했다"고 설명했다.

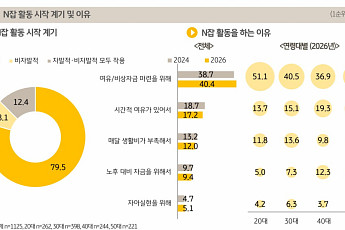

은퇴 및 노후준비 현황을 보면 40·50대는 공적연금 외 추가적인 노후 준비가 부족한 것으로 나타났다. 40·50대의 주된 노후 준비 방법은 공적연금이 60.5%로 가장 높았다. 개인연금은 6.8%에 그쳤다. 성별로 보면 남성은 공적연금이 72.3% 차지했고, 여성은 66.4%를 기록했다. 여성의 경우 상대적으로 예·적금 및 저축성보험(16.4%), 사적연금의 활용도가 높았다.

이처럼 은퇴 후 금전적 노후준비에 공적연금이 큰 비중을 차지하지만 노령연금 수급자의 소득대체율(소득대비 수급하는 연금액 수준)은 20%를 겨우 웃도는 수준이다. 지난해 노령연금 수급자의 소득대체율은 약 22%로 산출됐다.

기준소득월액이 100만 원 미만 구간의 경우 평균 수급액은 26만2000원으로 소득대체율은 약 37%였다. 반면 가장 높은 기준소득월액 구간인 610만 원 이상의 경우 평균 수급액이 88만2000원으로 소득대체율은 14%로 나타났다. 개발원은 "고소득자는 국민연금(노령연금) 소득대체율이 낮으므로 은퇴 시 생활 수준과 비슷한 노후 생활을 영위하기 위해서는 이를 보충할 사적연금이 필요한 상황"이라고 진단했다.

한편, 이번 보고서는 전국 17개 시·도의 30~75세 가구주 및 가구원 1518명을 대상으로 설문 조사를 시행했다. 통계는 국가데이터처, 국민연금원 및 OECD 등을 활용했다.

관련 뉴스

![[윤나래의 세대읽기] 청년 양극화 원인은 ‘부모’와 ‘부동산’](https://img.etoday.co.kr/crop/345/230/2360454.jpg)