[슬기로운 연금생활]

연금 중심으로 노후 대비를 해온 심 씨가 가입한 연금은 국민연금, 퇴직연금(회사불입), 개인형퇴직연금계좌(IRP), 세액공제가능 연금저축, 개인연금보험 5종류다. 퇴직 후 연금생활자로 살 계획을 갖고 있던 심 씨는 연금 인출 시 세금이 복잡하다는 이야기를 들었다. 국민연금 관련 세금 상담을 마친 심 씨는 추가로 퇴직연금과 개인연금 인출 시 고려해야 할 세금에 대해 상담을 요청했다.

◆ 컨설팅 포인트 ◆

연금계좌에서 인출되는 연금은 순서가 정해져 있다.

연금수령한도 내에서 인출해야 절세를 할 수 있다.

연금소득 비과세되는 연금보험은 세액공제 혜택이 없다.

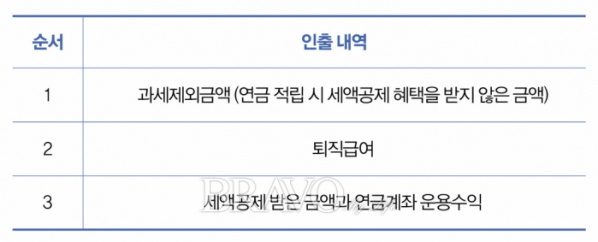

연금계좌의 연금 인출 순서

심 씨가 퇴직금을 일시금 대신 연금으로 받으면 퇴직소득세를 30~40% 절세할 수 있다. 그렇게 하려면 퇴직금을 개인의 연금계좌로 이전해서 수령해야 한다. 심 씨가 퇴직금을 연금계좌로 이전하면 기존에 있던 IRP와 연금저축 적립액과 퇴직금이 섞이게 된다. IRP와 연금저축은 연금수령 나이에 따라 부과되는 연금소득세(3.3~5.5%)가 다르고, 2013년을 기점으로 가입 시기에 따라 연금수령한도도 달라진다. 따라서 어떤 금액을 언제 인출하느냐는 세금 측면에서 중요한 이슈가 된다. 이런 복잡한 사정을 고려하여 연금계좌에서 인출되는 연금의 수령 순서를 법으로 정해놓았다.

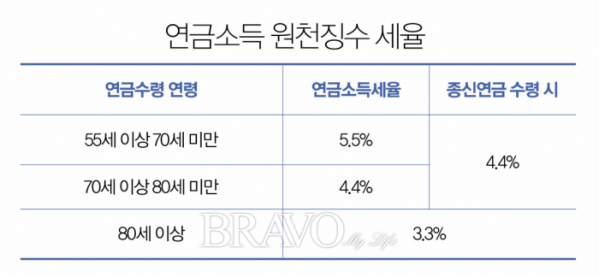

심 씨의 경우를 보자. 심 씨는 재직 당시 IRP와 연금저축에 세액공제가능 한도 금액인 연간 700만 원을 정기적으로 납입했고, 여윳돈이 생기면 수시로 추가 납입했다. 세액공제를 받은 납입액은 연금 인출 시 세금이 과세된다. 적용 세율은 연간 연금수령한도 이내 금액은 연령에 따라 3.3~5.5%이며, 연금수령한도 초과 금액은 16.5%다. 세액공제가능 금액을 초과하여 세액공제를 받지 않은 금액은 연금 인출 시 과세 제외된다. 법에서는 연금계좌에서 과세제외금액을 제일 먼저 인출하는 것으로 정했다. 연금계좌의 과세제외금액 적립액이 모두 인출된 후에는 그 다음 순서로 퇴직급여가 인출된다. 퇴직급여 인출 시 연간 연금수령한도 초과 여부에 따라 세율이 다르다. 연간 연금수령한도 내에서 인출되는 퇴직급여는 연금수령 10년 차까지는 퇴직소득세의 70%를 연금 수령 기간에 납부한다. 11년 차부터는 퇴직소득세의 60%를 납부한다. 연금수령한도 초과 인출 금액에 대해서는 퇴직소득세 100%를 납부한다.

과세제외금액에 이어 퇴직급여까지 모두 인출되면 마지막 순서로 ‘세액공제 받은 금액과 연금계좌 운용수익’이 인출된다. 연금계좌 운용수익이란 연금계좌에 있던 세액공제를 받지 않은 금액과 퇴직급여, 그리고 세액공제를 받은 금액 전체의 운용수익을 말한다. 즉 세액공제를 받지 않은 금액 그 자체는 연금 인출 시 과세 제외되지만, 그 금액에서 발생한 운용수익은 인출 시 과세된다.

연금계좌의 연간 연금수령한도

IRP와 연금저축 같은 연금계좌에 납입하여 세액공제를 받은 금액은 연금 인출 시 연금수령한도 내에서 인출하면 저율의 연금소득세를 원천징수한다.

연간 연금수령한도 초과 인출 금액에 대해서는 16.5%의 기타소득세를 부과한다. 연금수령한도 계산식은 다음과 같다.

과세 기간 개시일(연금수령 개시 신청일) 연금계좌의 평가액이란 연금계좌 적립액을 말한다. 연금수령 연차는 원칙적으로 ‘1’부터 시작한다. 예를 들어 연금 수령하는 날의 연금계좌 평가액이 1억 원이면 첫 해 연금수령한도는 1200만 원[1억×120%)/(11-1)]이다. 그런데 퇴직연금이나 연금계좌의 가입일이 2013년 3월 1일 이전일 경우 연금수령 연차는 ‘6’부터 시작한다. 그만큼 연간 연금수령한도가 커지는 효과가 있다. 연금수령한도가 커졌다고 해서 마냥 좋아할 일은 아니다. 연금 인출 시 고려해야 할 사항이 또 하나 있다.

인출 순서 세 번째인 ‘세액공제 받은 금액과 연금계좌의 운용수익’에서 수령하는 금액이 연 1200만 원을 초과하면 다른 소득과 합산해서 종합소득세 과세대상이 된다. 연 1200만 원 초과 여부를 판단할 때 국민연금과 퇴직연금 그리고 과세제외연금은 포함하지 않는다.

연금 인출 시 비과세되는 연금보험

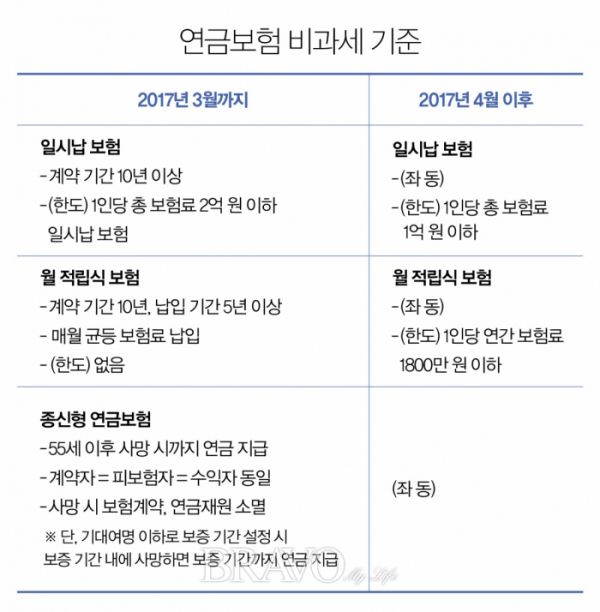

세액공제가능 연금저축은 은행과 증권사 그리고 보험사 모두 판매한다. 심 씨는 보험사에서 세액공제가능 연금저축과 일반 연금보험을 가입했다. 세액공제가능 연금저축은 세액공제 혜택과 연금소득과세 모두 적용된다. 일반 연금보험은 세액공제 혜택이 없다. 대신 계약 후 10년이 넘으면 일시금으로 수령하든지 연금으로 수령하든지 비과세다. 다만 일반 연금보험은 가입 시기에 따라 비과세 혜택이 주어지는 보험료가 다르므로 주의해야 한다.

계약 후 10년 유지 시 비과세 혜택을 받을 수 있는 보험료 한도가 2017년 4월부터 달라졌다. 일시납 보험의 경우 1인당 1억 원, 월 적립식의 경우 1인당 연 1800만 원으로 정해졌다. 다만 계약자, 피보험자, 수익자가 동일하고 55세 이후부터 사망 시까지 연금을 받은 후 잔여 금액은 소멸하는 종신형 연금보험은 비과세 혜택 보험료의 한도가 없다.

은퇴 예정자들에게는 자산의 적립도 중요하지만 인출은 더 중요하다. 특히 인출 시기와 금액에 따라 세율 적용이 달라지는 연금의 경우에는 각별한 주의가 필요하다.

짧지 않은 시간 동안 모아둔 연금을 효과적으로 인출하고 싶다면, 먼저 생애주기에 따른 필요 노후생활비를 예측한 후 연금의 인출 시기와 금액을 정해야 한다.

![[윤나래의 세대읽기] 청년 양극화 원인은 ‘부모’와 ‘부동산’](https://img.etoday.co.kr/crop/345/230/2360454.jpg)