‘절약’이 아니라 ‘불안 관리’… 시니어 소비는 다르게 읽어야 한다

젊은 세대 사이에서 부모에게 여행 전 ‘효도여행 10계명’을 읊게 하는 영상이 온라인상에서 인기를 끌고 있다. ‘이거 한국 돈으로 얼마냐고 묻지 말 것’, ‘겨우 이거 보러 왔냐고 말하지 말 것’, ‘돈 아깝다는 말 금지’ 같은 내용이다. 웃자고 만든 내용이지만, 그 안에는 공통된 경험이 담겨 있다. 같은 여행을 두고도 부모 세대는 ‘비용’을, 자녀 세대는 ‘경험’을 우선시한다. 이 간극은 단순한 성향 차이가 아니라, 돈을 바라보는 기준 자체가 다르기 때문에 생긴다.

그러다 보니 젊은 세대 사이에서 종종 이런 말이 나온다. “우리나라 어르신들은 아끼려고만 하고 돈을 잘 안 쓴다.” 지출을 아끼려는 시니어의 모습을 ‘무작정 소비를 꺼리는 세대’라고 인식하는 것이다. 하지만 이대로 받아들이면 중요한 맥락을 놓치게 된다. 시니어의 소비는 단순한 절약 습관이 아니라, 오랜 경험과 구조적 조건 속에서 형성된 ‘위험 관리 방식’에 가깝다.

‘소득’ 아니라 ‘기대 수명’이 늘었다

2025년 발간한 ‘Pensions at a Glance 2025: Korea’에 따르면 우리나라 고령층은 OECD 국가 중에서도 소득 수준이 낮고, 상대적 빈곤율은 매우 높다. 은퇴 이후 안정적인 소득원이 부족한 상황에서 소비와 절약은 ‘생존 기간을 늘리는 선택’이다.

초고령사회를 다룬 KBS 다큐멘터리 ‘다큐 인사이트’에는 이런 댓글이 달렸다. ‘재산이 있어도 소득이 없다고 생각하기 때문에 안 쓴다.’ ‘자식들한테 돈을 다 쓰고 노후는 자식들의 효도에 기대고 있다.’ 자산이 있어도 매달 들어오는 현금 흐름이 없으면 소비를 줄이는 방향으로 행동한다는 의미다.

이들의 선택에는 과거 경험이 강하게 작용한다. 지금의 시니어 세대, 특히 베이비붐 세대는 1950년대 전후 빈곤한 시대에서 유년기를 보냈고, 1997년 외환위기와 2008년 금융위기를 중년기에 겪었다. 안정적이라고 믿었던 직장이 무너지고, 노동시장에서 밀려나는 경험은 ‘언제든 소득이 끊길 수 있다’는 불안을 남겼다.

한국노동연구원의 ‘한국 베이비붐 세대의 근로생애(Work Life) 연구’에 따르면 중장년기의 고용 상태는 노년 빈곤으로 직접 이어진다. 안정적인 일자리를 유지하지 못했던 경험이 있는 집단일수록 이후 소비를 보수적으로 조정하는 경향이 뚜렷하게 나타난다. 이들에게 소비는 그저 지출이 아니라 ‘다시 회복하기 어려운 선택’이 된다.

가장 큰 변수는 ‘예측할 수 없는 지출’과 ‘자식’

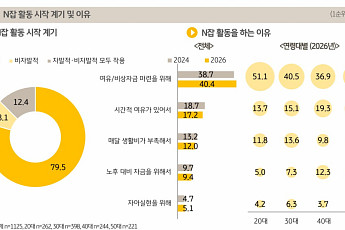

고령가구는 소득이 줄어드는 상황에서도 소비를 더 크게 줄이며 자산을 유지하려는 경향이 강하다. 소비를 확대하기보다 지출을 통제하고, 저축이나 자산을 보존하는 쪽으로 전략을 선택한다.

이들의 지출에는 불확실성이 크다. 특히 의료비와 돌봄 비용은 예측하기 어렵다. 노후 생활에 필요한 비용을 충분히 마련하지 못할 것이라는 불안이 강할수록, 현재의 소비는 자연스럽게 줄어든다. 소비를 미루는 행동은 오히려 합리적인 대응에 가깝다.

여기에 한국 특유의 문화도 더해진다. 자녀에게 교육비와 결혼 비용을 집중적으로 지원하는 ‘자식 중심 소비’ 구조다. 상당수 시니어는 이미 생애 중반에 자산의 큰 부분을 자녀에게 사용 또는 이전한 경험을 갖고 있다. 즉 소비를 줄이는 이유는 ‘안 써서’가 아니라 ‘이미 대부분 써서 남은 자산이 적기 때문’이기도 하다.

결국 시니어의 소비는 ‘불확실성에 대비하는 전략’으로 봐야 한다. 이 점을 이해하지 못하면 세대 간 오해는 계속된다. 젊은 세대는 ‘왜 지금을 즐기지 않을까’를 묻고, 시니어는 ‘혹시 모를 상황을 어떻게 대비할까’를 먼저 고민한다. 같은 돈을 두고도 기준이 다르다.

젊은 세대, 시니어의 경제력을 이렇게 봐야

이제 질문을 바꾸어야 한다. 시니어에게 여행, 취미, 외식, 문화생활이나 ‘소비’를 권할 때 젊은 세대는 흔히 “좀 즐기면서 사세요”라고 말한다. 시니어는 그 말을 ‘씀씀이를 늘리라는 압박’으로 들을 수 있다. 이럴 때는 “왜 그렇게까지 아껴?”, “이건 얼마 안 해요”보다 “이 정도는 부담 없으세요?”, “이 지출이 걱정되는 이유가 있으세요?”, “어디에는 쓰고 어디에는 아끼고 싶으세요?”라고 묻는 편이 더 현실적이다. 지출을 설득하기보다 걱정의 구조를 이해하는 것이 먼저라는 메시지를 줄 수 있다.

또 젊은 세대는 집이나 예금처럼 눈에 보이는 자산이 있으면 ‘여유가 있다’고 생각하기 쉽다. 하지만 시니어에게 중요한 것은 ‘얼마를 가졌는가’보다 ‘앞으로 매달 얼마가 들어오는가’다. 시니어의 자산을 두고 “집도 있는데 왜 그렇게 아껴?” 같은 말을 쉽게 하지 말아야 한다.

무엇보다 모든 시니어가 같은 이유로 아끼는 것은 아니다. 누군가는 실제 소득이 부족해서, 누군가는 의료비가 걱정돼서, 누군가는 자녀에게 이미 많이 써서, 또 누군가는 오래 몸에 밴 생활 습관 때문에 소비를 줄인다.

젊은 세대는 ‘어르신들은 원래 그렇다’는 식의 일반화를 경계하고 이들의 걱정을 이해하려는 노력이 필요하다. 대화를 시작하는 순간, 시니어의 절약은 낡은 습관이 아니라 오래 살아낸 사람들이 몸으로 익힌 생존의 언어로 들린다.

관련 뉴스

![[Trend&Bravo] 60대 이후 돈보다 중요한 노후 준비 5가지](https://img.etoday.co.kr/crop/345/230/2363540.jpg)

![[Trend&Bravo] 나이 들수록 버려야 할 체면 5가지](https://img.etoday.co.kr/crop/345/230/2364609.jpg)

![[현장에서] “불륜은 시작일 뿐” 김혜수·조여정, 완벽한 가족의 민낯](https://img.etoday.co.kr/crop/345/230/2365275.jpg)