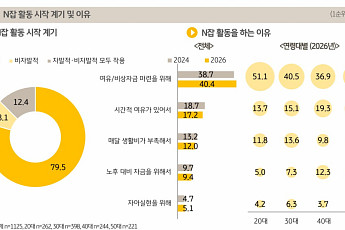

철저히 절약하고 저축하는 사람만이 넉넉한 은퇴생활 즐긴다

돈 관리는 마음먹은 대로 되는 것이 아니라 운에 좌우되는 경우가 많다. 물가나 자산 시장의 변화를 어찌할 수는 없기 때문이다. 하지만 세상살이처럼 돈 관리도 마음가짐과 행동 변화에 따라서 상당한 차이가 날 수밖에 없다.

자칫 잘못 판단해서 노후생활에 결정적인 어려움을 겪을 수도 있다. 미국 은퇴자협회

죽을 때까지 쓸 돈이 충분하다고 생각하는 경우가 있다. 참 좋은 일이다. 인생을 살아가면서 낙관적인 자세를 갖는 것은 축복이다. 하지만 금전 문제에서는 큰 위험을 초래할 수 있다. 미래를 낙관해서 저축을 제대로 하지 않고 지출을 많이 할 수가 있기 때문이다. 이에 비해 돈 관리에 걱정이 많은 사람들은 대부분 철저히 절약하고 저축하는 사람들이라 은퇴 후에 오히려 넉넉할 수 있다.

텍사스테크대학(Texas Tech University)의 마이클 핑케(Micheal Finke) 개인자금관리 전공 교수는 가장 좋은 예방법으로 통장에서 자동 저축하는 방식을 제시했다. 퇴직연금에 가입해서 급여에서 자동으로 이체되도록 하는 것이 좋다. 뮤추얼 펀드나 정기저축에 가입하는 것도 좋은 방법이다.

신제품을 구입하면 정말 기분은 좋지만 이 기쁨은 오래 가지 못한다. 새로운 사치품을 구입하는 쾌락적 느낌은 금방 사라지고 또 다른 신제품을 찾는 행태가 반복될 수밖에 없다.

항상 자기보다 나은 신제품을 가지고 있는 사람이 있기 마련이다. <자금 가이드 2016(Jonathan Clements Money Guide 2016)>의 저자인 조나단 클레멘츠는 신제품 구입을 결정할 때 충분한 시간을 두고 생각하는 습관을 갖는 것이 중요하다고 강조했다. 사람들은 신제품을 구입한다는 생각만으로도 실제 구입하는 것 만큼이나 즐거워질 때가 많다.

요즘 같은 저금리시대에는 돈 관리에 무력감을 느끼게 된다. 저축을 해봐야 이자가 거의 없고 그렇다고 주식이나 부동산에 투자하려면 돈이 묶이거나 손해를 볼 수도 있어 마땅찮은 상황이다. 그러다 보면 그냥 모르겠다는 심정으로 보통예금에 넣어두는 경우가 많은데 그래서는 안 된다. 저물가라 하지만 그것이 장기화되면 엄청난 이자 손실이 발생한다.

보통예금보다는 저축성 예금계좌를 이용하는 습관을 갖는 것이 좋다. CD 등 단기상품을 활용하는 것도 좋은 방법이다. 저금리라고 하지만 이것이 장기화되면 큰 이자가 된다.

무력감과는 반대의 개념이다. 누가 어떤 주식에 투자해서 큰돈을 벌었다는 얘기를 듣고 충동적으로 투자하다 보면 낭패를 당하기 쉽다. 큰돈을 벌었다는 이야기는 대부분 미끼다. 전혀 위험없이 큰 수익을 올릴 수 있다고 하지만 주식은 오르내릴 수밖에 없고 떨어지면 겁이 나서 그냥 팔아버리는 경우가 허다하다.

일단 행동을 자제하고 많이 생각하라. 심리학자이자 노벨경제학상 수상자인 대니얼 카너먼 박사는 그의 저서 <빠르고 느린 사고(Thinking, Fast and Slow)>에서 인간은 2가지 방식으로 사고한다고 밝혔다. 급하고 감정적이며 무의식적이고 자동적인 방식(시스템 1)과 느리고 논리적이며 의식적이고 계산하는 사고체제(시스템 2)다. 시스템 1에 가까운 사람은 천천히 생각하려고 노력해야 하고 시스템 2에 가까운 사람은 찬반과 장·단점을 논리적으로 생각했는지 점검할 필요가 있다.

이해관계가 엇갈리는 점을 솔직하게 이야기하는 사람을 맹신하기 쉽다. 그리고 그런 사람이 요청하는 것을 거절하기 쉽지 않다. 카네기멜론대학의 조지 로웬스타인 경제학 및 심리학 교수는 이런 성향을 아부성향이라고 표현했다. 상대방의 솔직한 제안을 거절하게 되면 신뢰를 못하는 것처럼 비치지는 않을까 걱정하게 되는 성향이다. 그런 제안을 한 사람은 이런 점을 잘 알고 이용할 수도 있다. 그러다 보면 거절하지 못하고 비싸게 구입하는 상황이 발생하게 된다.

제안하는 사람을 신뢰하되 맹목적으로 제안을 받아들여서는 안 된다. 완전히 납득이 될 때까지 여러 각도로 질문을 해보고 따져야 한다. 로웬스타인 교수는 “바로 행동하는 것을 절대 자제해야 하고 이해관계가 없는 사람들과 상의 하는 것이 좋다. 인터넷 정보를 활용하는 것도 좋은 방법이다. 좋은 투자는 투명하고 단순한 방식으로 이루어지는 점을 명심해야 한다”고 조언한다.

고위험 고수익을 좇다보면 낭패를 당한다. 아주 조심스럽게 검토하고 점검하더라도 고수익상품에는 위험이 도사리고 있다. 고수익에는 고위험이 따른다는 점을 잊어서는 안 된다.

위험 없이 고수익을 올릴 수 있는 것같이 보이는 투자상품이나 제안은 일단 피하라. 세상에 남을 부자로 만들어 주기 위해 사는 사람이나 상품은 없다는 점을 명심해야 한다.

여러 은행에 계좌를 열거나 투자를 분산시키면 제대로 관리가 안 된다. 세월이 가고 집이나 직장을 옮기면서 여기저기 계좌를 열다보면 정리가 점점 어려워지는 상황이 발생하기 쉽다.

계좌를 통합하여 자금관리를 질서 있게 해나가야 한다. 은퇴 예정일에 맞추어 주식과 채권을 통합 관리하는 펀드를 활용할 필요가 있다. 그리고 자금관리 상담전문가에 자문하는 것이 좋다. 그러나 상담전문가도 고객의 취향에 맞춰 즉흥적으로 투자하는 등 비슷한 잘못을 하는 경우가 있으므로 주의해야 한다.

![[윤나래의 세대읽기] 청년 양극화 원인은 ‘부모’와 ‘부동산’](https://img.etoday.co.kr/crop/345/230/2360454.jpg)

![[카드뉴스] 놓친 보험금 없을까, 숨은 보험금 찾는법](https://img.etoday.co.kr/crop/345/230/2360472.jpg)