NH투자증권, THE100리포트 116호 발간

국민연금 급여 중 유족연금 집중 분석

남창주 NH투자증권 연금자산관리본부 100세시대연구소 연구위원은 최근 'THE100리포트'를 통해 유족연금을 집중 분석했다.

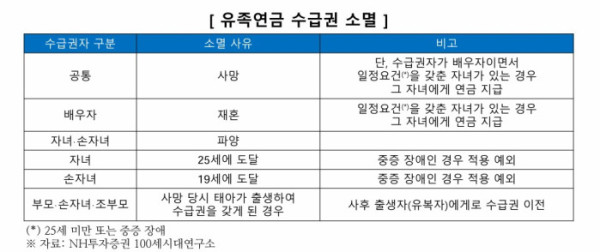

남 연구위원은 유족연금의 대표적인 소멸 사유로 배우자의 재혼을 꼽았다. 국민연금법에 따르면 유족연금 수급권자인 배우자가 재혼하는 경우, 유족연금 수급권은 소멸한다. 이는 '새로운 부양자가 생기면, 국가의 역할은 줄어든다'는 논리가 적용된 결과로 볼 수 있다는 것이다.

남 연구위원은 "배우자의 수급권이 사망 또는 재혼으로 소멸하거나, 일정 사유로 배우자에 대한 유족연금 지급이 정지되는 경우에는 일정 요건을 갖춘 자녀에게 연금을 지급한다"고 설명했다.

유족연금 수급권은 재혼 외에도 수급권자의 사망으로 소멸하며, 자녀·손자녀가 파양된 경우에도 수급권은 소멸한다. 이는 부양의 책임이 다시 친부모에게 귀속되고, 사망자와의 법적 관계가 단절되면서 수급 근거가 사라지기 때문으로 해석된다.

남 연구위원은 또한 자녀·손자녀가 일정 연령에 도달하면 더는 유족연금을 받을 수 없으나, 중증장애 상태인 경우에는 이를 적용하지 않는다고 짚었다.

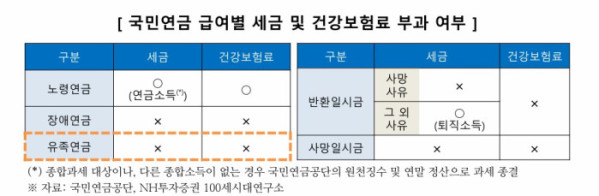

유족연금을 받으면 세금 부담은 없다. 소득세법에 따르면 유족연금과 장애연금, 사망일시금은 비과세 대상이다. 이는 국민연금 급여 가운데 노령연금에만 연금소득세가 부과되는 것과 대비된다. 노령연금에 세금이 부과되는 이유는 국민연금보험료를 낼 때 소득공제를 받았기 때문이며, 이 소득공제는 2002년 이후 낸 보험료에 한해 적용된다.

남 연구위원은 "반환일시금은 지급 사유가 사망이면 비과세, 그 외 다른 사유라면 과세대상(퇴직소득)이 된다"고 설명했다.

관련 뉴스

![[Trend&Bravo] 거절 못 하는 시니어가 끊어야 할 행동 5](https://img.etoday.co.kr/crop/345/230/2366519.jpg)