고용노동부·금융감독원, 퇴직연금 사업자 대상 세미나 개최IRP 중도해지·일시금 수령 구조 개선 필요성 제기

초고령사회 진입으로 은퇴 이후의 삶이 길어지면서 퇴직연금의 역할도 ‘적립’에서 ‘인출’로 확장돼야 한다는 지적이 나왔다. 그동안 퇴직연금 정책이 가입률 확대와 수익률 제고에 초점을 맞췄다면, 이제는 쌓아둔 연금을 얼마나 오래 안정적으로 나눠 받을 수 있을지에 대한 논의가 필요하다는 것이다.

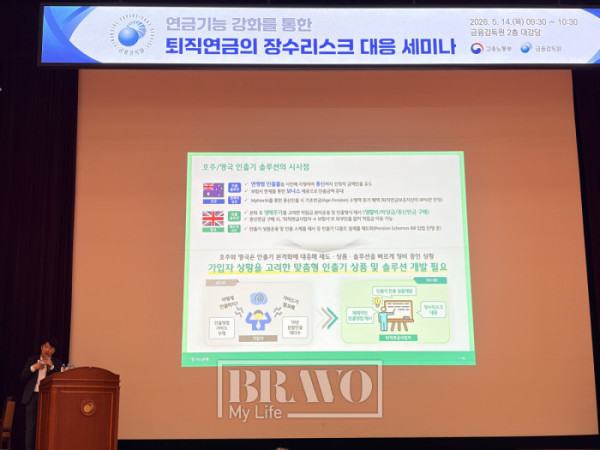

고용노동부와 금융감독원은 14일 서울 여의도 금융감독원 대강당에서 ‘퇴직연금의 장수리스크 대응 방안’ 세미나를 열고 퇴직연금의 연금 기능 강화 방안을 논의했다. 장수리스크는 은퇴 후 예상보다 오래 살면서 노후 자금이 부족해질 수 있는 경제적 위험을 뜻한다.

세미나 발표에 앞서 서재완 금융감독원 부원장보는 모두발언에서 “퇴직연금을 인출하는 가입자 중 연금으로 인출을 신청하는 비중은 16%에 불과하고, 연금 신청자의 82%가 10년 이하의 연금 수령 기간을 지정하고 있다”며 “노후 생활에 대비하는 연금의 본래 취지가 다소 무색한 것이 현실”이라고 말했다. 이어 “퇴직연금은 적립에서 끝나는 것이 아니라 은퇴 이후 긴 삶의 버팀목이 될 수 있는 지속적인 소득 흐름으로 작동해야 한다”고 강조했다.

이날 발표의 핵심도 ‘얼마를 모을 것인가’에서 ‘어떻게 나눠 받을 것인가’로 옮겨가야 한다는 데 모였다. 김기복 금융감독원 연금감독실장은 “그동안 퇴직연금 정책은 가입률을 높이고 적립금을 확대하는 데 초점이 맞춰져 있었다”며 “외형적 성장은 어느 정도 이뤄졌지만 노후 보장을 위해 연금으로 수령하도록 하는 정책은 미흡했다”고 진단했다.

실제로 지난해 퇴직연금 수급을 시작한 60만1000명 가운데 50만2000명(83.5%)은 일시금으로 수령했고, 연금 형태 수령자는 9만9000명(16.5%)에 그쳤다. 연금 수급자 중에서는 수령 기간을 5~10년으로 설정한 비중이 64.3%로 가장 높았고, 20년 초과 수령자는 2.3%에 불과했다.

김 실장은 “연금 수령자의 약 82%가 10년 이하 기간으로 연금을 수령하는 구조에서는 노후 후반부의 소득 공백에 효과적으로 대응하기 어렵다”며 “앞으로는 어떻게 나누어 받을 것인가로 정책의 관심이 균형 있게 이동해야 한다”고 말했다. 그는 조기 인출 최소화, 연금 수령 기간 장기화, 연금 수령기에 적합한 상품 개발을 주요 과제로 제시했다.

조기 인출 문제도 주요 쟁점으로 다뤄졌다. 김대환 동아대학교 경제학과 교수는 한국의 장수리스크가 약 10년 수준이라고 진단하며 예상보다 오래 사는 데다 예상보다 빨리 은퇴하면서 은퇴 기간이 길어지고 있다고 설명했다. 그는 “공적연금은 인구 고령화로 노후소득 보장 기능을 강화하기 쉽지 않다”며 “적립 방식의 노후소득 보장 제도인 퇴직연금의 중요성이 커지고 있다”고 말했다.

김 교수는 퇴직연금이 제대로 작동하려면 가능한 많은 국민이 가입하고, 오래 유지하며, 오래 수령해야 한다고 강조했다. 특히 “매년 약 100만 명이 IRP를 해지하고 약 15조 원이 빠져나가고 있다”며 “이직한다고 해지하는 구조는 해외에서 보기 어려운 사례”라고 지적했다. 이어 “제도 개선이 어렵다면 적립금 담보대출을 활성화해 계좌로 다시 들어올 수 있도록 해야 한다”고 제안했다.

해외 사례에서는 퇴직연금 사업자의 인출 설계 역할이 강조됐다. 박형관 하나은행 연금사업지원부 차장은 영국과 호주의 사례를 소개하며 “연금 선진국들도 인출기 솔루션을 계속 발전시키는 과정에 있다”고 말했다. 그는 호주의 경우 연령별 인출률을 사전에 정해 종신 인출을 유도하고, 영국은 생활비·비상금·장수리스크 대응 자금으로 적립금을 나눠 관리하는 방식을 운영하고 있다고 설명했다.

박 차장은 “영국과 호주 모두 퇴직연금 사업자가 인출 설계를 제공하는 방식으로 인출기 솔루션을 운영하고 있다”며 “국내에서도 사업자가 가입자의 상황을 고려한 맞춤형 인출기 상품과 솔루션을 제공할 필요가 있다”고 말했다.

이날 세미나에서는 퇴직연금을 단순 적립 자산이 아닌 ‘평생소득 체계’로 전환해야 한다는 공감대가 이어졌다. 금융당국 및 연금 전문가들은 장기 연금 수령 유도와 인출기 상품 다양화, 맞춤형 연금 설계 기능 강화가 향후 퇴직연금 제도의 핵심 과제가 될 것으로 내다봤다.

관련 뉴스

![[요즘말 사전] 편하게 나이 들고 싶다면 ‘슬세권’](https://img.etoday.co.kr/crop/345/230/2344314.jpg)

![[윤나래의 세대읽기] 지도의 용도가 다르다? 길찾기 말고 놀이](https://img.etoday.co.kr/crop/345/230/2351536.jpg)

![[카드뉴스]](https://img.etoday.co.kr/crop/345/230/2351311.jpg)