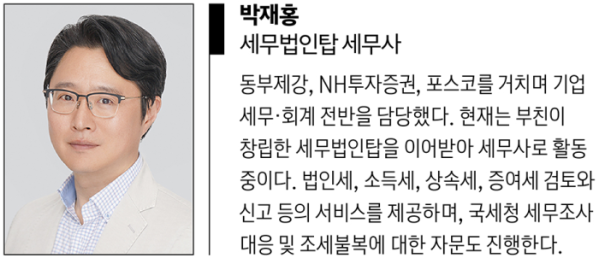

[세무 가이드] 요건 충족되면 중과 아닌 일반 양도소득세 납부 가능

2009년 3월 16일부터 2012년 12월 31일 사이에 취득한 주택을 2018년 4월 1일 이후 양도하여 양도소득세 중과세율 적용 및 장기보유특별공제 배제로 신고·납부한 경우에는 양도소득세 및 관련 지방소득세를 국세청 및 관할 구청 등으로부터 환급받을 수 있습니다. 세법 적용상 애매모호한 부분이 있었는데, 2023년 12월 26일 기획재정부가 세법에 대한 해석을 명확히 내려줘서 환급이 가능해졌습니다. 아래의 요건에 해당되는지 꼭 확인해서, 잠자고 있는 환급금을 찾아가기 바랍니다.

다주택자 양도소득세 중과세

다주택자(2주택 이상 보유)인 개인이 2018년 4월 1일 이후 보유 중인 2개 이상의 주택 중 조정대상지역의 주택을 양도하는 경우에는 양도소득세 중과세율을 적용하고, 장기보유특별공제 적용을 배제하여 양도소득세를 신고·납부하게 되었습니다. 일반 양도소득세보다 양도소득세의 부담이 훨씬 높아졌습니다.

양도소득세 중과세 제도

기본세율은 6~45%지만 중과세율은 기본세율에 10~30% 가산 적용합니다. 또한 장기보유특별공제는 기본적으로 양도차익의 2~80%를 차감하여 과세 대상 금액을 낮춰주는데, 중과세율 적용 시 장기보유특별공제 적용을 배제하여 양도소득세를 많이 부담하도록 하는 제도입니다.

일정 요건 충족 시 양도소득세 중과세가 아닌 일반 양도소득세 납부

다주택자들의 부동산 투기를 억제하기 위한 목적으로 양도소득세 중과세율 적용 및 장기보유특별공제 배제 규정이 2018년 4월 1일부터 적용되었습니다. 이 세법 규정과는 별도로 2010년 12월 27일부터 이미 적용되고 있었던 소득세법 부칙 ‘제9270호’의 제14조는 2009년 3월 16일~2012년 12월 31일 기간에 취득한 주택을 양도하는 경우에는 다주택자인 경우에도 일반 양도소득세 기본세율을 적용하도록 하고 있었습니다. 그러므로 다주택자에 대한 양도소득세 중과세 제도가 도입되었을지라도, 도입 시점에 2010년 소득세법 부칙(제9270호) 적용에 대한 별다른 제한 규정을 두고 있지 않아서 부칙 규정은 효력이 있으며, 부칙 규정의 적용 대상이 되는 경우에는 일반 양도소득세 기본세율이 적용됩니다.

양도소득세 중과세 제도를 도입할 때 많은 사람이 소득세법 부칙 제9270호 규정을 인지하지 못했으며, 동 부칙의 적용이 타당한지에 의문이 들었던 것도 사실입니다.

종전 기획재정부 유권해석(기획재정부 재산세제과-852, 2018년 10월 10일)은 그럼에도 해당 소득세법 부칙을 적용하지 않고 양도소득세 중과세율이 적용되는 것으로 답변했으나, 최근 기획재정부 유권해석(기획재정부 재산세제과-1422, 2023년 12월 26일)은 양도소득세 중과세율이 아닌 일반세율을 적용하라는 최종 답변이 나왔습니다.

한편 기획재정부 답변에 따라 소득세법 부칙 적용으로 양소득세 일반세율이 적용된다면, 장기보유특별공제까지 적용하는 것이 타당해 보이지만 이에 대한 명확한 기획재정부 등의 해석은 아직 없습니다. 이에 대해 국세청은 장기보유특별공제 적용까지 가능한지에 대해 기획재정부에 질의를 한 상태이며, 추후 답변이 나올 예정입니다.

혹시라도 2018년 4월 1일 이후 다주택자인 개인이 조정대상지역 소재 주택을 양도하여 양도소득세 중과세율 적용으로 많은 세금을 이미 신고·납부했다면, 기본세율 적용으로 재계산한 일반 양도소득세와의 차액을 국세청에 경정청구(환급 신청)하여 그 차액과 차액의 10%인 지방소득세까지 환급받을 수 있을 것으로 생각됩니다. 아래의 요건에 해당되는지 꼭 확인해보기 바랍니다.

환급 가능 요건

다음의 요건 ①, ②를 모두 충족한다면 환급 가능할 것입니다.

① 2018년 4월 1일 이후 주택의 양도 시점에 개인인 다주택자(2주택 이상)로서, 조정대상지역(서울 등) 소재 주택을 양도하여 양도소득세 중과세율 및 장기보유특별공제 배제 적용으로 양도소득세를 신고·납부하였을 것

② 그 양도한 주택이 과거 2009년 3월 16일~2012년 12월 31일 사이에 취득한 주택일 것

비사업용 토지 환급 가능

과거 부동산 투기 대응 목적으로 사업과 관련 없는 토지에 대해 양도소득세를 중과세하는 제도가 도입되었고, 현재는 개인이 비사업용 토지를 양도하는 경우 기본세율에 10%를 가산한 중과세율이 적용되고 있습니다.

하지만 이 경우에도 2009년 3월 16일부터 2012년 12월 31일 사이에 취득한 비사업용 토지인 경우에는 중과세율이 아닌 기본세율을 적용하여 양도소득세를 신고·납부합니다. 양도소득세 중과세율 적용으로 신고·납부한 경우에는 국세청에 경정청구하여 그 양도소득세의 차액과 차액에 대한 지방소득세를 환급받을 수 있습니다.

관련 뉴스

![[장례가 달라진다]② 작은 장례는 무조건 더 저렴할까?](https://img.etoday.co.kr/crop/345/230/2353969.jpg)