일본 5070세대 77.5% “치매 간병비 걱정, 준비 못 해”… “적어도 5천만 원 있어야”

일본 고령층 상당수가 보험사가 판매하는 민간 의료보험에는 가입해 있지만, 치매가 발생한 뒤 필요한 간병비와 장기 돌봄 비용에 대해서는 충분히 대비하지 못한 것으로 나타났다. 이는 병원비와 입원비 보장을 목적으로 한 민간보험 가입이 곧 치매 돌봄까지 포함한 노후 준비의 완성을 뜻하지는 않는다는 점을 간접적으로 보여준다.

일본 기업 오스탄스는 지난 11일 50~70대 542명을 대상으로 민간보험 가입 현황과 치매 돌봄 비용 대비 수준을 조사한 결과를 공개했다. 조사는 지난해 11월 웹 설문 방식으로 진행됐다. 응답자는 오스탄스가 운영하는 중장년·고령층 SNS ‘취미인클럽’ 회원과 일반 고령층이다.

오스탄스는 중장년·고령층 SNS ‘취미인클럽’을 운영하는 일본 기업이다. 취미인클럽은 50~70대를 주요 이용자로 하는 취미 기반 온라인 커뮤니티로, 오스탄스는 이 이용자 기반을 활용해 고령층 대상 조사, 세미나, 기업의 서비스 개발과 마케팅 지원 사업을 하고 있다.

이번 조사에서 말하는 민간 의료보험은 우리의 국민건강보험이나 노인장기요양보험과는 다른 사보험이다. 질병, 입원, 수술 등에 대비해 민간 보험사가 판매하는 상품을 뜻한다. 다만 국내 보험시장에서 말하는 치매·간병보험처럼 치매 진단금이나 간병비를 직접 보장하는 특화 상품과는 구분된다. 이번 조사는 일본 고령층이 일반 민간보험에는 가입해 있어도, 치매 간병비 준비는 여전히 부족하다고 느끼고 있음을 나타내고 있다.

일본에도 민간 치매보험과 간병보험 상품은 존재하지만, 일반 민간 의료보험에 비해 가입률은 낮은 편이다. 일본 생명보험문화센터의 2024년 조사에 따르면, 민간 생명보험 가입 세대 기준으로 치매보험·치매특약 가입률은 7.6%에 불과했다.

오스탄스의 조사 결과 응답자의 69.6%가 민간 의료보험에 가입해 있었다. 사망보험 가입률은 59.0%, 암보험 가입률은 43.5%였다. 민간보험에 가입하지 않았다는 응답은 9.6%, 가입 여부를 모른다는 응답은 2.2%였다. 일본 고령층의 사보험 가입률 자체는 낮지 않은 셈이다.

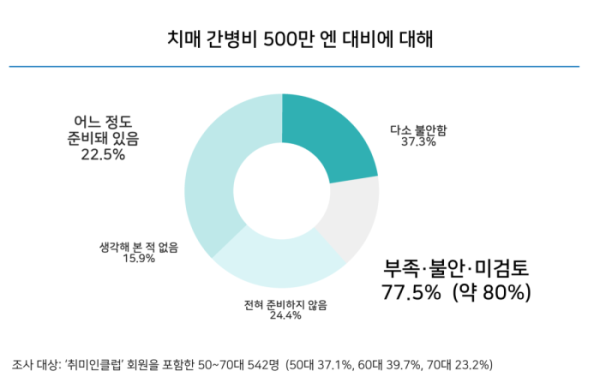

문제는 치매 돌봄 비용이었다. 실제 일본 생명보험문화센터 조사에 따르면 고령층의 평균 간병 기간은 4년 3개월에 달하며, 초기 비용과 월간 간병비를 합산하면 평균 500만 엔(한화 약 5000만 원)에 육박하는 경제적 부담이 발생하는 것으로 나타났다.

조사 결과에 따르면, “본인이나 가족이 이 비용을 감당할 준비가 돼 있느냐”는 질문에 응답자의 77.5%가 우려를 표하거나 대책이 없는 상태인 것으로 나타났다. 세부적으로는 “조금 불안하다(37.3%)”, “전혀 준비하지 않았다(24.4%)”, “생각해 본 적이 없다(15.9%)” 순이었다. 반면 “어느 정도 준비돼 있다”는 응답은 22.5%에 그쳤다.

민간 의료보험에 가입한 사람만 따로 봐도 결과는 크게 달라지지 않았다. 민간 의료보험 가입자 377명 가운데 75.3%가 치매 돌봄비에 대해 부족하거나 불안하거나 검토하지 않았다고 답했다. 민간보험에 두 종류 이상 가입한 318명 중에서도 같은 응답은 74.8%였다. 보험을 여러 개 들어도 장기 돌봄 비용에 대한 불안은 해소되지 않은 것이다.

이번 조사는 일본 고령층의 노후 준비가 ‘병원비 보장’에 치우쳐 있을 가능성을 보여준다. 민간 의료보험은 질병과 입원에 대비하는 수단이지만, 치매가 진행된 뒤 필요한 장기 간병, 요양 서비스, 가족의 돌봄 부담, 주거 이전, 자산 관리 비용까지 모두 해결해 주지는 않는다.

특히 치매는 의사결정 능력 저하와 연결될 수 있어, 돈의 규모뿐 아니라 누가 관리하고 어떤 방식으로 쓸지까지 미리 정해야 하는 문제가 된다. 이 때문에 일본 현지에서는 치매 발병 후 자산이 묶이는 동결 리스크를 방지하기 위해 '가족신탁'이나 '치매 안심 금융 상품' 등이 대안으로 부상하고 있다. 이번 조사에서 확인된 77.5%라는 수치는 의료비는 준비했지만 간병비와 돌봄비, 그리고 그 이후의 자산 관리까지는 미처 준비하지 못한 노후 대비의 빈틈을 보여주는 것이라 할 수 있다.

![[브라보 문화 이슈] 노주현·전원주가 선택한 '억소리' 나는 실버타운](https://img.etoday.co.kr/crop/345/230/2362576.jpg)