주택연금 가입은 빠르면 빠를수록 이익이다. 왜, 그럴까? 충분한 이유가 있다. 필자는 주변 사람들에게 가입을 서두르라 이른다. 우선, 주택연금 자체가 꼭 필요하고 가입 시기가 빠를수록 가입자에게 이익이 되기 때문이다. 돈을 벌 수 있는 일자리 마련이 쉽지 않고 모아둔 자금도 마땅치 않은 5060세대가 활용할 수 있는 자산은 가지고 있는 주택이다. 주택을 팔아 생활비로 쓸 수도 있으나 그럴 땐 살 집이 없어지기에 또 다른 문제를 낳는다. 따라서 살고 있는 주택을 담보로 평생 연금을 받는 제도인 주택연금이 인기다. 근래엔 가입자가 크게 늘어 5만 명을 넘어섰다.

집 한 채는 자식에게 상속해주고 싶은 마음도 있고 매월 받게 되는 주택연금액이 기대치보다 적다는 생각 등으로 가입을 망설이기도 한다. 자녀에게 상속하면 상속세 등이 뒤따르게 되어 또 다른 부담을 주게 됨도 생각할 문제다. 2017년 조사에 따르면 60~84세 가구의 27.5%는 보유한 주택을 자녀에게 상속할 의향이 없다 했다. 55~59세 가구는 그 비율이 더 높은 44.7%였다. 2016년에 비해 5.6%P 상승했다. 본인이 가진 자산으로 노후 생활비를 마련하고자 하는 시대 흐름을 나타내 주고 있다. 그렇다면 언제 가입해야 이익이 될까?

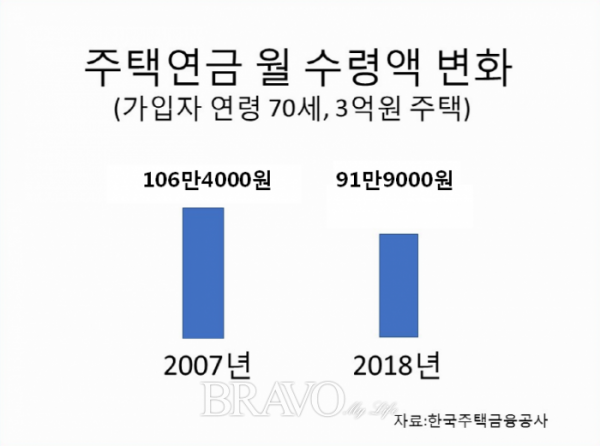

실제로 3억 원 주택을 소유한 70세 가입자의 경우 주택연금이 출시된 2007년도는 월 106만 4000원을 받았다. 똑같은 3억 원 주택을 2018년도에 가입하면 매월 91만 9000원으로 2007년에 비해 매월 145,000원이 적은 연금을 받게 된다. 13.6%가 줄어든 셈이다. 시간이 흐를수록 줄어드는 폭은 늘어날 것으로 예측된다. 주택연금액의 산정이 가입자의 기대여명(평균수명), 주택가격예상상승률, 장기평균이자율 등 세 가지 변수를 바탕으로 결정하기 때문이다. 정부와 한국주택금융공사는 해마다 전문가 회의를 거쳐 세 가지 변수를 조정하여 적용한다. 세 가지 변수 중에서 기대여명은 늘어 연금을 받는 기간이 늘어나게 되어 연금액이 줄어든다. 나머지 두 가지는 그 반대의 경우로 나타날 확률이 높아 가입이 늦어질수록 연금액은 줄어들 수밖에 없다. 가입조건이 맞는다면 하루라도 빨리 가입함이 훨씬 이익이다.

![[칼럼] 신탁, 블루오션을 넘어 넥스트에이징 인프라로](https://img.etoday.co.kr/crop/345/230/2304710.jpg)

![[카드뉴스] 전국 벚꽃 축제 총정리, 4월 꼭 가야할 벚꽃 명소 9](https://img.etoday.co.kr/crop/345/230/2312036.jpg)

![[60+ 궁금증] 왜 자꾸 같은 말을 반복할까](https://img.etoday.co.kr/crop/345/230/2309071.jpg)

![[브라보★튜브] 윤미라, 명품보다 빛난 74세 ‘자연미인’의 힘](https://img.etoday.co.kr/crop/345/230/2312456.jpg)

![[인구정책 리셋]① 저출산·고령사회기본법 전부 개정안 3건째…이민까지 담아](https://img.etoday.co.kr/crop/345/230/2312768.jpg)